¿Qué cabe esperar de una inversión en private equity?

Dos fuerzas poderosas han dado forma al panorama de la renta variable global en los últimos años: la inversión pasiva y el private equity (PE). Una amplia gama de inversores ha recurrido a fondos de seguimiento de índices para una exposición de bajo coste al mercado en general. Mientras tanto, un grupo en crecimiento se ha inclinado hacia el private equity, atraído por sus beneficios de diversificación y retornos potencialmente más altos.

El crecimiento de la inversión pasiva y del private equity ha sido tal que, en conjunto, los activos gestionados por las “dos P” se han cuadriplicado durante la última década a unos 12 billones de dólares, superando al tradicional mercado de valores activos (situado en 11 billones de dólares).

Cuando se trata de fondos pasivos, es posible que sus mejores días hayan quedado atrás. Los inversores y los reguladores son cada vez más conscientes de los riesgos que conlleva la expansión de los vehículos que replican índices y están preocupados por ellos. La investigación muestra que la inversión pasiva representa una amenaza para la estabilidad del mercado y la inversión sostenible.

- Los inversores se han inclinado hacia el private equity, atraídos por sus beneficios de diversificación y retornos potencialmente más altos

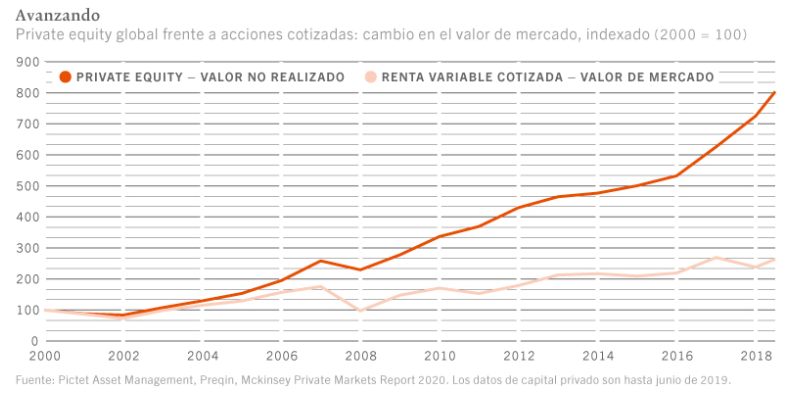

Históricamente, el private equity ha sido considerado un riesgo demasiado alto para todos, excepto para los inversores profesionales más experimentados. Pero ese ya no es el caso. Una de las razones es el enorme tamaño del mercado. Debido a que las empresas de propiedad de capital privado están proliferando mientras que el número de empresas que cotizan en bolsa disminuye, los argumentos para abrir el private equity a inversores individuales se han vuelto demasiado ruidosos para ignorarlos. Esto habla de la democratización de las finanzas.

Volver a fijar el precio de los riesgos y beneficios

Si bien las bajas comisiones de la inversión pasiva pueden parecer atractivas en una era post pandemia en la que hay que apretar el cinturón, esta tiene un precio: los vehículos que replican un índice siguen todo el mercado, en lugar de elegir las mejores partes en un momento dado. Eso es un problema porque la mala fijación de precios que se ha producido durante los recientes episodios de volatilidad ha creado un terreno fértil para los selectores de acciones. La brecha entre acciones ganadoras y perdedoras solo se ampliará a medida que las empresas que adoptan la innovación y la tecnología prosperen y la solidez de los balances se vuelva cada vez más importante.

De manera más general, el aumento de la inversión pasiva amenaza la fijación de precios en un mercado eficientes. El mercado de valores depende de inversores activos para determinar un valor de equilibrio. Sin embargo, con el seguimiento de índices, las acciones de empresas con grandes ponderaciones atraen más capital independientemente de su desempeño financiero. Entonces, si el sistema está dominado por la inversión pasiva, el precio de un valor deja de funcionar como un indicador de las perspectivas subyacentes de una empresa, lo que lleva a una mala asignación de capital. Algo que podría empeorar las cosas es la concentración del mercado pasivo. Existe una creciente preocupación de que a medida que los fondos de seguimiento de índices continúen acumulando activos, la mayor parte de ese dinero fluirá a los tres grandes gestores de activos que controlan la industria pasiva.

La inversión pasiva tampoco ayuda necesariamente al desarrollo del capitalismo responsable. Los fondos pasivos, por su naturaleza, no eligen las empresas en las que invierten. Eso reduce el potencial de los inversores para comprometerse con las empresas y que las anima a adoptar modelos de negocio responsables y sostenibles alineados con los principios medioambientales, sociales y de gobernanza (ESG). Las carteras pasivas tienden a invertir en tantas empresas que hacen poco práctico el compromiso directo con ellas, y la pequeña participación de cada participación dentro de la cartera reduce el incentivo en una empresa individual.

El private equity, por supuesto, también está lejos de estar libre de riesgos, pero podríamos argumentar que muchos de sus problemas pueden entenderse mejor y reflejarse en los precios.

Primero, está el problema de la transparencia. El private equity tiene un historial irregular en ESG, por ejemplo, y los requisitos de transparencia y divulgación para las empresas privadas son mucho menos estrictos, incluso si algunas ahora están tratando de cambiar eso.

Luego, está la deuda. El private equity también tiene un alto nivel de apalancamiento (poco menos del 80% de las operaciones de compra en 2019 se llevaron a cabo a más de seis veces el EBITDA con relación al aproximadamente 60% de las operaciones realizadas en el pico anterior de 2007, según esta medida). Las inversiones en private equity también se realizan principalmente en empresas pequeñas y medianas, cuyos modelos comerciales están menos establecidos. Estos factores podrían influir en la rentabilidad del private equity en un período de debilidad económica inducida por una pandemia.

Liquidez (dry powder)

Fundamentalmente, el private equity tiene una gran cantidad de liquidez, unos 1,46 billones de dólares según los últimos datos disponibles. Eso se puede utilizar para apuntalar los balances y, más tarde, para realizar nuevas inversiones, complementadas con dinero adicional que los principales inversores han indicado que les gustaría asignar en private equity. (La brecha notificada entre las asignaciones reales y las previstas se sitúa en más del 2% de los activos totales de los fondos de pensiones del sector privado).

Históricamente, el private equity ha sido el dominio exclusivo de inversores institucionales y ultra-ricos, una disparidad que se puede solucionar abriendo el mercado a inversores individuales.

El private equity también ofrece la posibilidad de beneficiarse de las mejoras operativas en la forma en que se gestionan las empresas. Cuando se ejecuta bien, esto puede generar rendimientos impresionantes.

Fuente: Informe de Perspectivas seculares de Pictet Asset Management (Funds Society)